Alternatieven voor sparen

Laatste update: 27 maart 2022

Veel van de onderwerpen die ik bespreek op mijn site zijn abstract voor de meeste mensen, een ver-van-hun-bed-show.

Waarom beleggen op de beurs, waarom investeren in vastgoed?

Wat is het nut van je eigen bedrijfje opstarten en financiële onafhankelijkheid na te streven?

Veel mensen hebben vaak 1 eenvoudig plan voor de rest van hun leven: zoveel mogelijk geld sparen, en vertrouwen op een pensioen.

Zoals ik al tot in den treure toe heb aangehaald is vertrouwen op een pensioen absolute waanzin.

Niet alleen leg je hiermee je lot (en dat van je familie) in de handen van een overheid die er voor hetzelfde geld niet meer is wanneer jij oud bent, maar je legt je ook neer bij een mentaliteit van “men zal voor mij zorgen”, in plaats van zelf je plan te trekken.

Sparen daarentegen is een andere kwestie.

Iedereen moet geld sparen, daar ben ik het volledig mee eens.

Je hebt een bepaalde buffer nodig om je veilig te stellen tegen de onvoorziene omstandigheden waar het leven je soms ingooit.

Dit noem ik een noodfonds, en ik kan je aanraden om altijd een som cash geld (half op een bankrekening, half in cash) van 6 tot 12 maanden maal je maandelijkse kosten te bezitten.

Zo zit je in bijna alle gevallen veilig, en als er dan eens iets zou gebeuren met je inkomen, heb je een halfjaar tot een jaar de tijd om dit terug in orde te brengen.

Maar … geld blijven sparen als je die som reeds hebt opzij gezet is volgens mij een slecht idee – tenzij het voor een specifiek doel is, maar zelfs dan nog zijn er betere mogelijkheden.

Sparen brengt niets meer op. Je geld verliest zelfs elk jaar in waarde wegens inflatie.

Veel mensen beseffen het eerste wel, maar staan niet stil bij het tweede.

Alleen maar geld sparen maakt financieel onafhankelijk worden onmogelijk (tenzij je echt zeer veel geld verdient).

Maar … het probleem hier is dat sparen zo makkelijk en voor de hand liggend is.

Het is niet dat mensen niet liever 10% winst zouden maken op hun zuurverdiende centjes, het is vaak gewoon een kwestie van niet weten hoe te beginnen.

In dit artikel overloop ik enkele alternatieven voor sparen, zodat je volledig op de hoogte bent van de mogelijkheden.

Beleggen

Het hele concept van deze website is gericht op je te leren hoe je een passief inkomen kan verdienen.

In bijna alle gevallen is dit door het aanleggen van activa’s: assets, aanwinsten, dingen die jou geld opleveren.

En een prima bron van passief inkomen zijn dividenden.

Dit zijn winstuitkeringen van bedrijven die ze aan hun aandeelhouders geven.

Een van de beste en meest eenvoudige alternatieven voor sparen is gewoon simpelweg beleggen op de beurs.

Koop wat aandelen aan of investeer in ETFs.

Ja, dit komt in het algemeen en in theorie met meer risico dan een spaarrekening, maar het hangt af van hoe je belegt.

Als je gewoon individuele aandelen begint aan te kopen, zal je als amateurbelegger kans maken om je inleg te verliezen, dat klopt.

Aandelen van Google, Facebook, Amazon of Coca-Cola mogen dan wel een vaste waarde lijken, maar er is niets dat deze verhindert om van vandaag op morgen volledig in elkaar te storten.

Een betere optie is indexbeleggen: investeren in een fonds dat delen bevat van alle bedrijven in een bepaalde index.

Het beste voorbeeld hier is de S&P500, waarin de top 500 Amerikaanse bedrijven zitten.

En dat is al heel wat minder risicovol, mits je gewoon ETFs of indexfondsen aankoopt en die voor de rest van je leven vasthoudt.

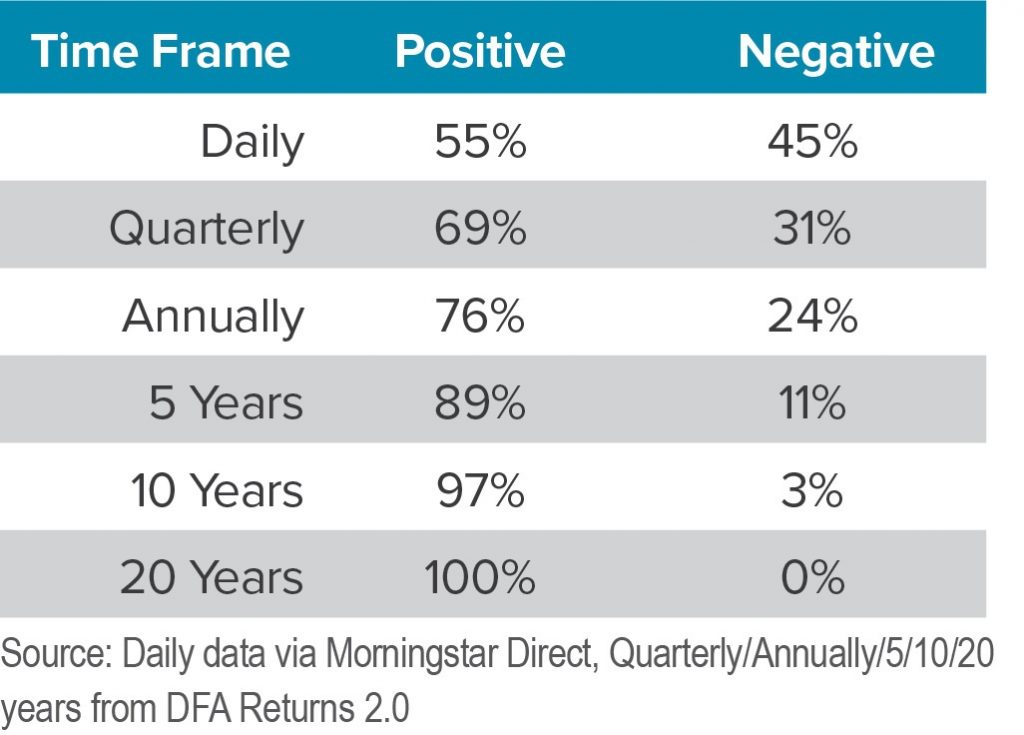

Op lange termijn (meer dan 20 jaar) is er historisch gezien zelfs 100% kans op winst.

Dat wil niet zeggen dat het in de toekomst zo zal blijven, maar dat is natuurlijk wel leuk om te weten.

Je kunt zelf aandelen of ETFs aankopen via de Nederlandse online lagekostenbroker DEGIRO. Daar ben ik zelf ook mee bezig, met een rendement op mijn groei-ETFs van 35%.

Vastgoed in het buitenland

Een ander alternatief voor een spaarrekening is het aankopen van een stuk vastgoed en het te verhuren.

Zo haal je een activa binnen, nog een bron van passief inkomen.

Dit vergt doorgaans wel een grote investering, en je zult hiervoor wellicht moeten lenen.

Momenteel zijn de rentepercentages vrij laag, dus als je het slim aanpakt kun je hier wel goed mee verdienen.

Ik zou je persoonlijk afraden om te investeren in vastgoed in West-Europa.

Dit is immers vrij duur met een laag tot gemiddeld rendement.

Er zijn een heleboel andere opties doorheen de wereld, waar je voor veel minder geld kunt investeren in vastgoed en een veel betere rental yield kunt krijgen.

Bekijk even mijn Beste land om te investeren in vastgoed.

Schulden afbetalen

In mijn persoonlijke filosofie (waarover je in detail kunt lezen in mijn boek Becoming Financially Independent) stel ik dat het eerste afbetalen van schulden een absoluut cruciale stap is om financieel stabiel te worden.

Je kunt niet aan je financiële onafhankelijkheid werken als je iemand of iets nog geld moet – met een hypotheek voor vastgoed dat je gaat verhuren als uitzondering.

In plaats van extra geld te sparen, gebruik dat geld om alle schulden die je hebt sneller af te betalen.

Zodra dat in orde is, kan je je geld beginnen investeren en je vermogen te laten groeien.

Je eigen bedrijf

Als je voor iemand of iets werkt, is het onmogelijk om financieel onafhankelijk te zijn.

Jouw loon hangt dan immers af van de goede wil van een baas of een overheid, en je speelt met je toekomst als je hierop betrouwt.

Ik kan je dus ten sterkste aanraden om voor jezelf te gaan werken, bijvoorbeeld als freelancer, of gewoon door je eigen bedrijf op te richten.

En hoewel dat in veel gevallen absoluut niet veel moet kosten om op te richten (vooral dan niet het soort bedrijven die ik je kan aanraden: een locatie onafhankelijk bedrijf), zal je om het te laten groeien en echt een bron van passief inkomen te laten worden, vaak wel geld moeten investeren.

Ik denk dan voornamelijk aan marketing, zoals advertenties kopen voor jouw product of dienst, of betalen voor proeflezers/vertalers voor je blog, backlinks aankopen, enzovoort.

Tenzij je echt een nauwe niche hebt met geen competitie, zal je in het begin zeker moeite moeten doen om met je bedrijf op te vallen en veel klanten aan te trekken.

En al het geld dat je niet op een spaarboekje zet om daar aan waarde te verliezen, kan je aanwenden om van je bedrijf een succes te maken.

Een succesvol, locatie-onafhankelijk bedrijf is een enorm waardevolle activa om in je portfolio te hebben, en je kan er voor de rest van je leven geld mee verdienen, zonder afhankelijk te zijn van de goede wil van een baas.

Samenvatting

Kortom, mijn aanpak bestaat uit geld sparen tot ik genoeg cash geld heb (50% op de bank en 50% in fysieke briefjes) om een jaar te overleven, en al het geld dat ik daarna niet nodig heb om te overleven te gebruiken voor:

- Beleggen op de beurs, voornamelijk in passief beheerde ETFs

- Vastgoed in het buitenland

- Schulden afbetalen (ik heb er geen, maar indien je er wel hebt is dit een prioriteit)

- Eigen bedrijfjes (2 tot 4, met een internationaal inkomen)

Met een dergelijke simpele aanpak op lange termijn kan ik je verzekeren dat je een financieel welvarende toekomst tegemoet gaat, zeker in vergelijking met mensen die alleen maar hun geld sparen.

Indien je zelf wil beginnen beleggen, kan je dat doen via DEGIRO voor aandelen en ETFs, of Binance voor cryptocurrency.